Michael Roberts*

30/12/2022

No final de cada ano, procuro fazer uma previsão do que acontecerá na economia mundial no próximo ano. É claro que as previsões estão envoltas em erros, dadas as muitas variáveis envolvidas que impulsionam as economias. As previsões do tempo ainda são difíceis de fazer e aqui os meteorologistas estão lidando com eventos físicos e não (pelo menos diretamente) com ações humanas. No entanto, as previsões meteorológicas com até três dias de antecedência são bastante precisas. E as previsões de mudanças climáticas de longo prazo foram amplamente confirmadas nas últimas décadas. Portanto, se considerarmos que a economia é uma ciência (embora seja uma ciência social), e eu considero, fazer previsões também faz parte do teste de teorias e evidências na economia.

Como funcionaram as previsões que fiz no ano passado para 2022? Em 2022, esperava-se que a economia mundial crescesse cerca de 3,5-4,0% em termos reais – uma desaceleração significativa em relação a 2021 (queda de 25% nessa taxa). Na verdade, 2022 parece ser pior do que a previsão de consenso, em apenas 3,2%. Esperava-se que as economias capitalistas avançadas crescessem menos de 4% em 2022 – agora parece que essas economias conseguirão apenas 2,4%. Esperava-se que as chamadas economias emergentes alcançassem um aumento médio de 4% em 2022 – novamente um toque otimista demais, com o resultado provável sendo de 3,7%. Portanto, as principais economias se saíram muito pior do que em 2021 – e pior do que as previsões de consenso. De fato, a queda no crescimento em 2022 em relação a 2021 foi uma das mais profundas já registradas.

Minha própria previsão de crescimento real do PIB para 2022 também foi muito alta. Mas pelo menos reconheci por que haveria um recuo significativo. No ano passado, argumentei que “a 'corrida do açúcar' dos gastos reprimidos do consumidor , engendrada pelos subsídios em dinheiro da COVID de gastos fiscais dos governos e enormes injeções de dinheiro de crédito pelos bancos centrais havia acabado”. Isso foi um eufemismo. Como sabemos, em meados de 2022, os bancos centrais estavam envolvidos em uma série de aumentos nas taxas de juros que aumentaram drasticamente o custo dos empréstimos para consumidores e empresas. A reversão do afrouxamento monetário (QE) para o aperto (QT) foi rápida e acentuada devido ao rápido aumento das taxas de inflação para os preços de bens, commodities e serviços globalmente.

Discuti as razões para o pico inflacionário e a reação dos bancos centrais em muitos posts este ano. Economias fracas e de baixa produtividade, bloqueios globais da cadeia de suprimentos devido à COVID e a crise energética, intensificada pelo conflito Rússia-Ucrânia, foram os motores da inflação – não a 'demanda excessiva', como argumentaram os keynesianos; ou muito "dinheiro barato", como argumentavam os monetaristas. Como resultado, os bancos centrais têm sido impotentes para conter a inflação, exceto destruindo receitas, elevando os custos da dívida e intensificando assim a probabilidade de uma queda total nas principais economias em 2023.

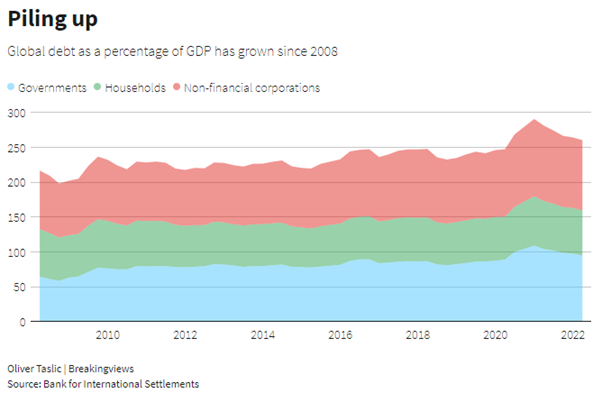

De fato, no ano passado eu esperava que uma crise de dívida global viesse à tona: “tal era o tamanho da dívida corporativa e o grande número de chamadas 'empresas zumbis' que não estavam tendo lucro suficiente nem para cobrir o serviço de suas dívidas (apesar das taxas de juros muito baixas), que pode ocorrer um colapso financeiro.” Isso ainda não aconteceu nas economias capitalistas avançadas, em parte por causa da inflação, que baixou o fardo “real” dos custos dos empréstimos. A relação dívida global em relação ao PIB chegará a 352% até o final de 2022, de acordo com o mais recente Global Debt Monitor do Institute of International Finance (IIF), com sede em Washington. Isso inclui a dívida do setor financeiro, geralmente devida dentro do setor. Excluindo isso, a dívida global é superior a 250% do PIB mundial de acordo com o BIS.

Mas, como prevejo, as chamadas economias emergentes estão enfrentando uma grande crise de crédito – com calotes de dívidas já acontecendo no Sri Lanka, Zâmbia, Gana e outros como Egito e Paquistão à beira. Um dólar muito forte até 2022 tornou praticamente impossível o serviço da dívida em dólares para muitos dos países mais pobres. De acordo com o BIS, há cerca de US$ 65 trilhões em dívidas em dólares de não bancos em economias emergentes. Cerca de metade das economias de baixa renda (LIEs) estão agora em perigo de inadimplência. A dívida dos 'mercados emergentes' em relação ao PIB aumentou de 40% para 60% nesta crise. Há pouco espaço para aumentar os gastos do governo para aliviar o impacto.

Os países mais pobres do mundo devem pagar 35% a mais em juros da dívida este ano para cobrir o custo extra da pandemia de Covid-19 e um aumento dramático no preço das importações de alimentos, segundo um relatório do Banco Mundial. América Latina enfrenta 'crise prolongada' após pandemia. Um relatório da ONU sobre a América Latina e o Caribe alerta que quase 45% dos jovens vivem abaixo do nível de pobreza. O relatório da Comissão Econômica para a América Latina e o Caribe (CEPAL) constatou que 56,5 milhões de pessoas na região foram afetadas pela fome. Estima-se que 45,4% das pessoas com 18 anos ou menos na América Latina viviam na pobreza.

Compare isso com os enormes lucros obtidos pelos produtores de energia em 2022. Os lucros das sete maiores empresas de petróleo dispararam para quase US$ 175 bilhões.

Eu disse em minha previsão para 2022 que “este ano pode ser o ano de um colapso financeiro ou pelo menos de uma correção severa no mercado de ações e nos preços dos títulos, à medida que as taxas de juros aumentam, eventualmente levando uma camada de corporações zumbis à falência”. Bem, ainda não tivemos o crash e as falências, mas tivemos uma correção severa nos mercados financeiros. Os mercados accionistas e obrigacionistas das principais economias despencaram em linha com a forte redução do crescimento e a subida das taxas de juro.

Houve duas baixas notáveis desse aperto de crédito e liquidez: a morte das criptomoedas; e a queda acentuada nos preços das ações de heróis da especulação 'tecnológica' como Tesla e Meta. 2022 foi o ano da catástrofe criptográfica. Mais de US$ 2 trilhões em valor nocional desapareceram no ar, já que a capitalização de mercado total dos tokens criptográficos caiu 70% desde seu pico em novembro de 2021.

Começando com o escândalo do Tether e terminando no império FTX de Sam Bankman-Fried com sua prisão por acusações criminais, a mania de criptografia do tipo Ponzi foi exposta. A especulação é inerente ao capitalismo, mas aumenta, como outras atividades financeiras, em momentos de mal-estar e crises econômicas, ou seja, quando a rentabilidade cai nos setores produtivos e o capital migra para setores improdutivos e financeiros onde a taxa de lucro é maior. Esta é a razão para o surgimento e ascensão do mercado de criptomoedas. O que a queda desse mercado mostra agora é o que acontece quando os investidores começam a esperar uma queda nos lucros de uma desaceleração iminente e até mesmo de uma recessão na economia 'real'.

E depois há Tesla e sua cabeça monstruosa, Elon Musk. A alta do preço das ações desse ostensivamente líder mundial em carros elétricos fez de Musk o bilionário mais rico do mundo. Mas sua compra do Twitter e a desaceleração significativa na produção e vendas da Tesla destruíram quase metade de sua riqueza em papel. A Tesla valia US$ 1,2 trilhão em valor de mercado no início de 2022, mas agora o valor da Tesla caiu para US$ 400 bilhões, uma queda equivalente à capitalização de mercado atual combinada de mais de 80 das menores empresas do índice S&P 500.

Em minha previsão para 2022, considerei que “as atuais altas taxas de inflação provavelmente serão 'transitórias' porque durante 2022 o crescimento da produção, investimento e produtividade provavelmente começará a cair para taxas de 'longa depressão'. Isso significará que a inflação também diminuirá, embora ainda seja maior do que antes da pandemia.” Isso foi escrito antes que a crise de energia realmente se instalasse e o conflito na Ucrânia começasse. Assim, as taxas de inflação não diminuíram em 2022 e, pelo contrário, continuaram a subir para picos em novembro. Isso não parecia tão 'transitório'.

Mas as taxas de inflação global estão agora a começar a cair, à medida que os aumentos dos preços da energia e dos alimentos diminuem (embora permaneçam em máximos históricos). Tendo atingido mais de 7% em média em 2022, a inflação global pode cair para menos de 5% em 2023 – embora ainda muito acima da média de mais de 3% na década de 2010. Nesse sentido, a inflação alta se mostrará 'transitória' em 2023 (mas ainda superior à pré-pandemia), até porque a economia mundial caminha para uma nova recessão apenas três anos após a crise pandêmica, que foi a mais profunda e ampla em impacto na história do capitalismo (cerca de 200 anos!).

Nunca uma recessão iminente foi tão amplamente esperada. Talvez isso signifique que não vai acontecer – dado o histórico dos principais analistas econômicos! Mas desta vez o consenso parece certo. Claro, existem alguns analistas nos EUA que continuam a afirmar que a economia dos EUA com seu mercado de trabalho apertado, inflação desacelerada e dólar forte evitará uma queda. Mas não é isso que pensam todas as agências internacionais de previsão.

Pegue o FMI primeiro. Ele calcula que o crescimento real do PIB global será de apenas 2,7% em 2023. Isso não é oficialmente uma recessão em 2023 – “mas parecerá uma”. O crescimento dos EUA diminuirá para 1%; o Reino Unido para 0,5% junto com a zona do euro, enquanto a Alemanha entrará em recessão em -0,3%. “Os riscos para as perspectivas permanecem extraordinariamente grandes e negativos”. E a previsão do FMI é a mais otimista. A OCDE estima que o crescimento global desacelere para 2,2% no próximo ano. “A economia global está enfrentando desafios significativos. O crescimento perdeu ímpeto, a alta inflação se espalhou por todos os países e produtos e está se mostrando persistente. Os riscos são distorcidos para o lado negativo.” Então a UNCTAD, em seu último relatório de Comércio e Desenvolvimento, também projeta que o crescimento econômico mundial cairá para 2,2% em 2023. “A desaceleração global deixaria o PIB real ainda abaixo de sua tendência pré-pandêmica, custando ao mundo mais de US$ 17 trilhões – cerca de 20% da renda mundial.”

A Organização Mundial do Comércio (OMC) se une às outras agências internacionais na previsão de uma recessão global. “Projeta-se que o comércio mundial de bens desacelere acentuadamente no próximo ano sob o peso dos altos preços da energia, aumento das taxas de juros e perturbações relacionadas à guerra, aumentando o risco de uma recessão global”, segundo a OMC. Sua previsão para o crescimento econômico global em 2023 é de 2,3% e a OMC alerta para uma desaceleração ainda mais acentuada caso os bancos centrais aumentem muito as taxas de juros em seus esforços para domar a alta inflação.

O principal setor privado Peterson Institute prevê recessão para a zona do euro, os EUA, o Reino Unido e o Brasil no próximo ano, com o crescimento econômico mundial caindo para um mínimo de 1,8%. E o Institute for International Finance (IIF), um órgão de pesquisa financiado por grandes instituições financeiras internacionais, prevê uma queda ainda maior no crescimento global no próximo ano. “Prevemos uma recessão global em 2023. Ajustado para efeitos de base – provavelmente em torno de +0,3% no próximo ano (verde) – o crescimento global será de apenas +1,3%. Isso é tão fraco quanto em 2009, quando o crescimento nominal foi menor (+0,6%), mas a transferência foi de -0,7% (amarelo). Outra “Grande Recessão”.

Portanto, parece que a maioria dos principais analistas concorda – uma queda está chegando em 2023, mesmo que eles apostem na profundidade e em quais regiões. No entanto, alguns economistas tradicionais rejeitam essa previsão de queda, alegando que a economia mundial ainda estará crescendo em 2023. “Enquanto a Organização para Cooperação e Desenvolvimento Econômico e o Fundo Monetário Internacional esperam que o crescimento global caia para 2,2-2,7% em 2023 , de 6,1% em 2021, que ainda deixa a economia mundial improvável de encolher por trimestres consecutivos.” ( Jeffrey Frankel). Mas lembre-se, se o PIB real global crescer cerca de 2% no próximo ano (isso é para uma economia mundial incluindo os EUA, Índia e Indonésia em rápido crescimento e uma China se recuperando dos bloqueios do COVID), isso significa que o crescimento do PIB per capita será apenas 1%, uma taxa tão baixa quanto na Grande Recessão de 2008-9.

Os EUA podem escapar de uma crise? Em dezembro, a atividade empresarial dos EUA estava contraindo em seu ritmo mais rápido desde o auge da pandemia em 2020. O PMI composto dos EUA, que pesquisa a atividade empresarial, caiu para 44,6 em dezembro, de 46,4 em novembro – qualquer coisa abaixo de 50 significa contração e quanto menor o figura, mais rápida a queda. Este é um sinal claro de que a economia dos EUA está entrando em crise em 2023. Economistas do JP Morgan relatam que seu índice global de produção industrial caiu em novembro “para um nível raramente visto fora das recessões”. Isso aponta para um pouso forçado na produção industrial global em 2023.

O BCE agora reconhece que a economia da zona do euro já está em recessão, com contração da produção neste trimestre e no primeiro trimestre de 2023. Mas espera que a recessão seja “relativamente curta e superficial”. Mesmo que fosse esse o caso – e eu duvido – o crescimento real do PIB EZ está previsto em apenas 0,5% no próximo ano e o crescimento anual permanecerá abaixo de 2% ao ano no futuro próximo.

Se as principais economias entrarão em crise total em 2023 ou apenas evitarão, é apenas uma questão a ser discutida pelos economistas. De qualquer forma, tem consequências terríveis para os meios de subsistência de milhões no Norte Global e bilhões no Sul Global. O Financial Times do Reino Unido resumiu. “Ao chegarmos ao final do ano, é difícil argumentar que 2022 foi bom para os trabalhadores. A escassez de mão-de-obra persistiu e o crescimento salarial aumentou bastante em alguns países, como os EUA e o Reino Unido. Mas os salários não acompanharam o aumento dos preços. Como resultado, os salários globais caíram em termos reais este ano pela primeira vez desde o início de recordes comparáveis, de acordo com a Organização Internacional do Trabalho. A participação do trabalho na renda global também diminuiu, pelos cálculos da OIT, já que o crescimento da produtividade superou o crescimento dos salários pela maior margem desde 1999. No Reino Unido, uma década de crescimento estagnado dos salários antes da pandemia deve ser seguida pela queda mais acentuada nos padrões de vida das famílias em seis décadas, de acordo com as previsões oficiais”.

Nos EUA, o declínio médio dos salários reais foi de pouco mais de 2% em relação ao ano anterior no terceiro trimestre de 2022. Na Europa, Alemanha e Espanha tiveram quedas ainda mais pronunciadas no poder de compra, com a renda real caindo pouco mais de 4%. por cento e 5 por cento, respectivamente, em todo o país. Os salários reais na zona do euro caíram 8% desde o fim da crise pandêmica em 2020. Na Alemanha, os ganhos reais caíram 5,7% no ano passado, a maior perda real de salários desde o início das estatísticas.

A pergunta a ser feita é por que as principais economias estão voltando a uma nova crise depois de tão pouco tempo desde a crise do COVID. Em posts anteriores, destaquei dois fatores (duas lâminas de 'tesouras' que estão prestes a fechar e cortar produção e investimento). Os dois fatores são a desaceleração e até a queda dos lucros e o aumento do custo do serviço de dívidas recorde.

Como mostrei antes em postagens anteriores com algum detalhe , que, ao contrário do que afirmam os principais políticos, governadores de bancos centrais e economistas, não há espiral de 'salário-preço'. Os salários não estão elevando os preços. Na verdade, são os lucros que aumentaram acentuadamente como parcela do valor desde a pandemia. Mas, ao chegarmos ao final de 2022, o baixo crescimento da produtividade, os preços ainda crescentes de matérias-primas e componentes e o aumento dos custos unitários de mão-de-obra estão afetando as margens de lucro. A queda das margens de lucro acabará levando a uma lucratividade menor e até mesmo a uma queda na massa de lucro. E a queda nos lucros é a fórmula para uma eventual queda nos investimentos e na produção.

O crescimento da produtividade continua caindo nos EUA. O terceiro trimestre de 2022 registrou uma queda de -1,4% no comparativo anual, fazendo três trimestres consecutivos de queda no comparativo anual, a primeira vez desde a profunda crise de 1982. Portanto, embora os salários estejam subindo apenas pouco mais de 3% em comparação com a inflação dos EUA de 8% ou mais, a queda da produtividade está começando a apertar os lucros da empresa, já que os custos trabalhistas por unidade de produção aumentaram mais de 6% no comparativo anual.

Nos EUA, os lucros corporativos caíram no terceiro trimestre de 2022, de acordo com os últimos dados divulgados. O lucro total caiu 1,1% em relação ao trimestre anterior. Com efeito, os lucros das empresas não financeiras caíram cerca de 7% no trimestre. Os lucros corporativos não financeiros desaceleraram para 6,4% no comparativo anual. A contração dos lucros começou com salários, preços de importação e custos de juros subindo mais rápido do que os preços de venda. As margens de lucro (por unidade de produção) atingiram o pico (em um nível alto) e os custos unitários não trabalhistas e os custos salariais por unidade estão aumentando à medida que a produtividade estagna. A bonança dos lucros pós-pandemia acabou.

Essa é uma lâmina da tesoura da queda. A outra lâmina é o custo crescente dos empréstimos. Muitas empresas estão sobrecarregadas de dívidas e enfrentando problemas à medida que os custos dos empréstimos aumentam e os bancos apertam a liquidez. Lembre-se do grande número das chamadas 'empresas zumbis' que não obtêm lucro suficiente para cobrir nem mesmo seus compromissos de serviço da dívida; e também 'anjos caídos', aquelas empresas que tomaram empréstimos demais para investir em ativos de risco que agora correm o risco de explodir. Talvez aquelas falências que foram adiadas em 2022 com a espiral da inflação surjam em 2023.

Enquanto os bancos centrais e os governos relutam em admitir que uma queda está chegando, especialmente nos EUA, os investidores financeiros não são tão otimistas. Outro sinal forte e confiável de recessão iminente tem sido a chamada curva de 'rendimento de títulos invertido'. Uma curva de rendimento de títulos invertida é quando o rendimento dos títulos de longo prazo (10 anos) é menor do que as taxas de juros de curto prazo (3 meses ou 1 ano). Expliquei por que esse é um bom indicador de uma queda iminente em vários posts. Atualmente, a curva de rendimento dos títulos dos EUA está muito, muito invertida, o que realmente prevê uma recessão. Todas as outras quatro vezes em que essa curva quebrou abaixo da linha zero, uma recessão se seguiu em pouco tempo.

Então, para variar, parece que o consenso será comprovado e a economia mundial verá uma queda acentuada no crescimento real do PIB, com muitas das principais economias entrando em recessão – com todas as terríveis consequências para os padrões de vida de muitos. Depois da "crise do custo de vida" virá a crise da vida.

*Economista marxista britânico.

Fonte: https://thenextrecession.wordpress.com/2022/12/29/forecast-2023-the-impending-slump/

Edição: Página 1917

Nenhum comentário:

Postar um comentário